Cos'è la surroga del mutuo?

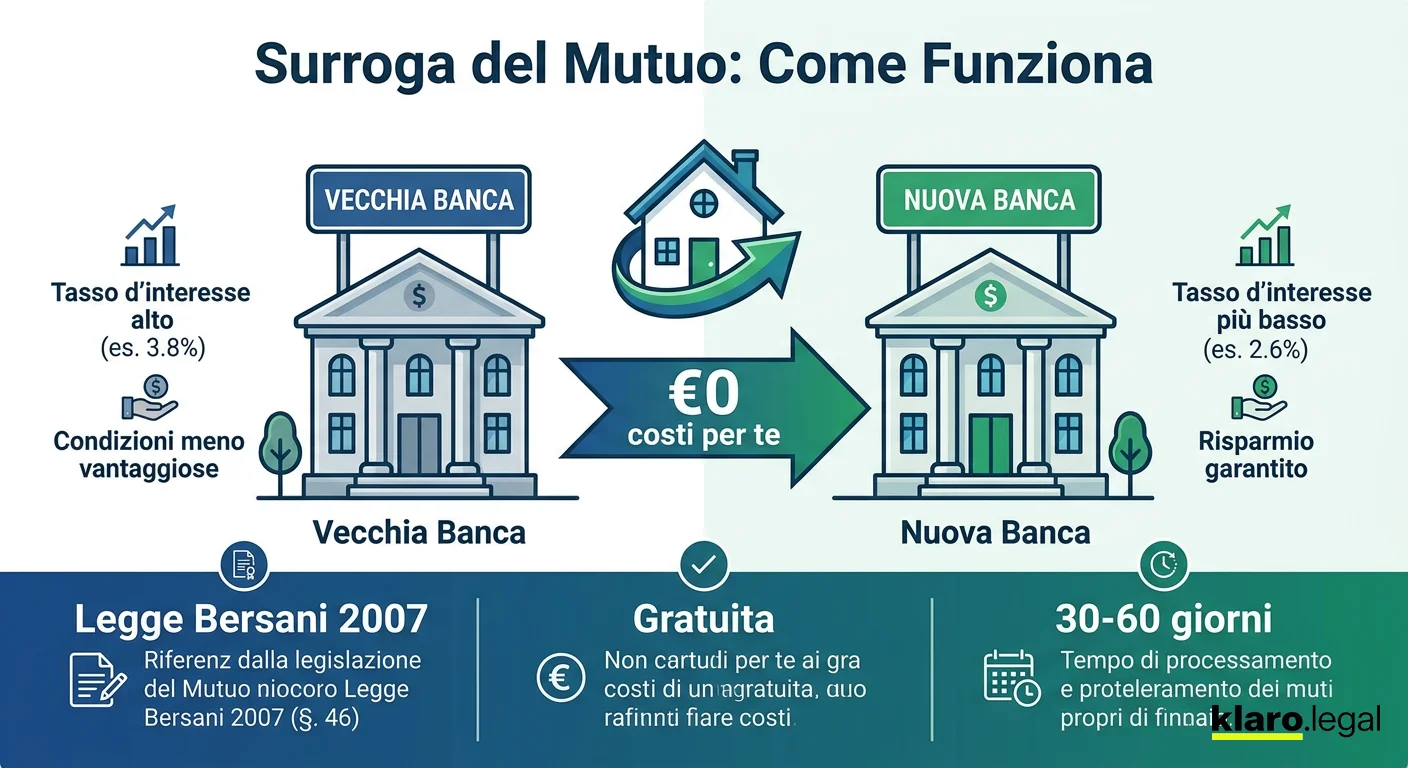

La surroga (o portabilità) è il trasferimento del tuo mutuo da una banca a un'altra per ottenere condizioni migliori. La nuova banca paga il debito residuo alla vecchia banca e ti offre un nuovo contratto con tassi più bassi.

Come funziona

La nuova banca estingue il mutuo con la vecchia banca e ne apre uno nuovo con te. L'ipoteca sulla casa non cambia, viene solo 'trasferita'. Il debito residuo resta uguale, cambiano solo tasso e rata.

La legge Bersani (2007)

Dal 2007, la surroga è un diritto del mutuatario. La vecchia banca NON può rifiutarla né imporre penali. I costi sono tutti a carico della nuova banca: notaio, perizia, istruttoria. Per te è gratuita.

Quante volte si può fare?

Non c'è un limite legale. Puoi fare la surroga tutte le volte che vuoi. Nella pratica, le banche sono meno disponibili se hai già fatto più di 2-3 surroghe.

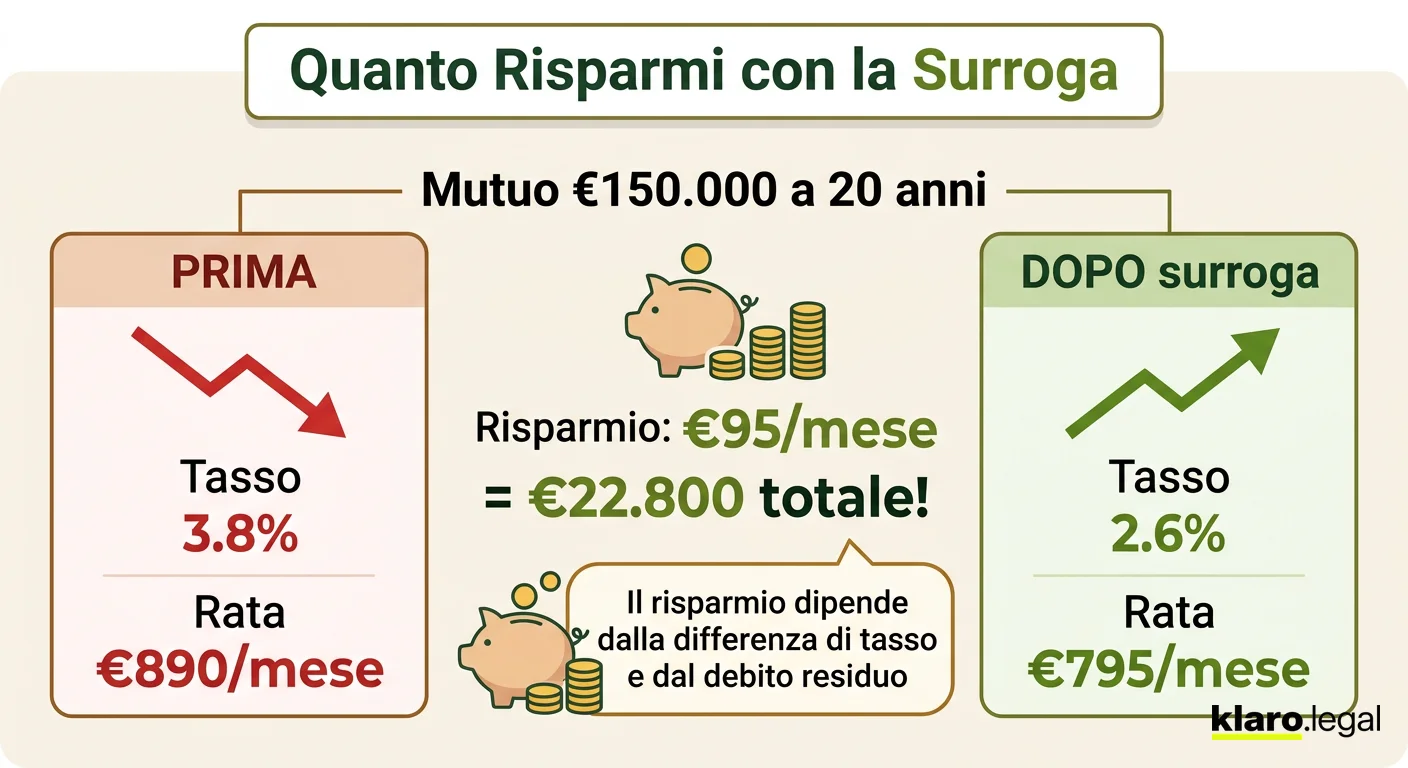

Vantaggi: quanto puoi risparmiare?

La surroga può farti risparmiare migliaia di euro. Il risparmio dipende dalla differenza tra il tasso attuale e quello nuovo, e dal debito residuo.

Quanto puoi risparmiare con la surroga

Risparmio totale stimato su mutuo a 20 anni per riduzione del tasso

Risparmio medio

Con una riduzione dello 0,5% del tasso su un mutuo di 150.000€ a 20 anni, risparmi circa 80-100€ al mese. Su tutta la durata del mutuo, possono essere 15.000-20.000€ in meno.

Costo zero per il mutuatario

La surroga è completamente gratuita per te. Spese notarili, perizia dell'immobile, istruttoria della pratica: paga tutto la nuova banca. Non devi sborsare un euro.

Puoi cambiare tipo di tasso

Con la surroga puoi passare da tasso variabile a tasso fisso (o viceversa). Utilissimo se il tuo tasso variabile è salito troppo e vuoi la sicurezza di una rata fissa.

Requisiti per la surroga

Non tutti i mutui possono essere surrogati e non tutte le banche accettano. Ecco cosa serve.

Pagamenti regolari

Devi essere in regola con le rate. Se hai avuto ritardi o mancati pagamenti, la nuova banca probabilmente rifiuterà la surroga.

Debito residuo sufficiente

Le banche guadagnano sugli interessi. Se il debito residuo è troppo basso (sotto 50.000€) o il mutuo è quasi finito, molte banche non sono interessate.

Immobile adeguato

La nuova banca fa una perizia dell'immobile. Il valore deve essere sufficiente a coprire il debito. Il rapporto LTV (Loan to Value) non deve superare l'80%.

Reddito stabile

Come per un nuovo mutuo, la banca verifica il tuo reddito. La rata non deve superare il 30-35% del reddito netto mensile.

Documenti necessari

Per avviare la surroga, devi fornire alla nuova banca una serie di documenti. Preparali in anticipo per velocizzare la pratica.

Documenti personali

Carta d'identità, codice fiscale, certificato di residenza, stato di famiglia. Se sei sposato in comunione dei beni, servono anche i documenti del coniuge.

Documenti di reddito

Ultime 3 buste paga (o dichiarazione dei redditi per autonomi), CUD/CU dell'ultimo anno, estratto conto degli ultimi 3-6 mesi.

Documenti del mutuo attuale

Copia del contratto di mutuo, piano di ammortamento aggiornato, certificato di debito residuo dalla vecchia banca.

Documenti dell'immobile

Atto di compravendita, visura catastale aggiornata, planimetria catastale, certificato di agibilità (se disponibile).

Come fare la surroga: passo dopo passo

La procedura è relativamente semplice. Ecco i passaggi principali.

1. Confronta le offerte

Chiedi preventivi a più banche o usa un comparatore online. Confronta non solo il tasso ma anche il TAEG (Tasso Annuo Effettivo Globale) che include tutti i costi.

2. Presenta la richiesta

Vai nella nuova banca con i documenti e fai richiesta formale di surroga. La banca valuterà il tuo profilo e l'immobile.

3. Perizia dell'immobile

La nuova banca invia un perito a valutare l'immobile. Il costo è a carico della banca. La perizia richiede 1-2 settimane.

4. Atto notarile

Il notaio (scelto dalla nuova banca, a spese loro) redige l'atto di surroga. Firmi tu e i rappresentanti delle due banche. L'ipoteca viene 'annotata' a favore della nuova banca.

5. Trasferimento completato

La nuova banca paga il debito residuo alla vecchia banca. Da quel momento paghi le rate alla nuova banca alle nuove condizioni.

Tempistiche: quanto ci vuole?

Per legge, la surroga deve completarsi entro 30 giorni dalla richiesta. Nella pratica, i tempi sono spesso più lunghi.

Tempi medi reali

In media, la surroga richiede 30-60 giorni dalla richiesta alla prima rata con la nuova banca. Le banche online tendono ad essere più veloci.

Perché i ritardi?

La vecchia banca spesso rallenta la pratica (non ha interesse a perdere un cliente). Per legge, se supera i 30 giorni, deve pagarti un risarcimento dell'1% del debito residuo per ogni mese di ritardo.

Consiglio pratico

Continua a pagare le rate alla vecchia banca finché non ricevi conferma ufficiale del completamento. Non smettere di pagare prima del trasferimento effettivo!

Costi della surroga: davvero zero?

Sì, la surroga è gratuita per il mutuatario. Ecco nel dettaglio chi paga cosa.

Per te: €0

Spese notarili, perizia immobiliare, istruttoria della pratica, commissioni bancarie: tutto a carico della nuova banca. Non devi pagare neanche la tassa di iscrizione dell'ipoteca (si trasferisce quella esistente).

Nessuna penale dalla vecchia banca

La legge Bersani vieta alla vecchia banca di applicare penali per la surroga. Se la tua banca ti chiede soldi, è illegale. Segnalalo alla Banca d'Italia.

Attenzione ai costi nascosti

Alcune banche offrono tassi bassi ma aggiungono polizze assicurative obbligatorie (vita, incendio). Verifica che il TAEG includa tutti i costi reali.

Surroga vs rinegoziazione: quale scegliere?

Oltre alla surroga, puoi anche chiedere alla tua banca di rinegoziare le condizioni. Ecco le differenze.

Evoluzione tassi mutuo in Italia

Tassi medi indicativi — il momento giusto per surrogare

Surroga (portabilità)

Cambi banca. Ottieni nuove condizioni dalla nuova banca. Gratuita per legge. La vecchia banca non può rifiutare. Tempi: 30-60 giorni.

Rinegoziazione

Resti con la tua banca. Chiedi di modificare tasso, durata o tipo di rata. Gratuita. Ma la banca PUÒ rifiutare. Più veloce se accetta (1-2 settimane).

Il consiglio pratico

Chiedi PRIMA la rinegoziazione alla tua banca. Se rifiuta o offre condizioni peggiori rispetto alla concorrenza, procedi con la surroga. Spesso basta minacciare la surroga per ottenere condizioni migliori dalla propria banca.

Errori comuni nella surroga

La surroga è semplice, ma ci sono trappole da evitare.

Guardare solo il tasso

Il tasso nominale non dice tutto. Confronta sempre il TAEG che include tutti i costi. Un tasso più basso con polizze obbligatorie costose può essere peggiore.

Non confrontare abbastanza offerte

Chiedi almeno 3-4 preventivi a banche diverse. Le condizioni variano molto. Usa comparatori online come MutuiOnline.it o Facile.it per un primo screening.

Aspettare troppo a lungo

Se i tassi sono scesi rispetto a quando hai firmato il mutuo, non aspettare. Ogni mese che paghi il tasso vecchio è denaro perso. Agisci subito.

Dimenticare la polizza incendio

La polizza incendio è obbligatoria per il mutuo. Con la surroga, potresti dover trasferire o stipulare una nuova polizza. Verifica che sia inclusa.