Klaro Legal Mini-Podcast

Was ist ein Versicherungsvertrag?

Ein Versicherungsvertrag ist eine Vereinbarung zwischen dir und einer Versicherung: Du zahlst Beiträge, die Versicherung übernimmt dafür bestimmte Risiken. Aber nicht alles ist automatisch versichert – die Bedingungen stehen im Kleingedruckten.

Pflichtversicherungen

Gesetzlich vorgeschrieben – wie Kfz-Haftpflicht oder Krankenversicherung. Hier hast du weniger Wahlfreiheit, aber einheitlichere Bedingungen.

Freiwillige Versicherungen

Hausrat, Rechtsschutz, private Haftpflicht – hier kannst du wählen. Aber Vorsicht: Jede Versicherung hat andere Bedingungen und Ausschlüsse.

Kapitalbildende Versicherungen

Lebensversicherung, Riester-Rente – hier sparst du zusätzlich Geld an. Die Bedingungen sind besonders komplex, weil Versicherung und Geldanlage vermischt werden.

Versicherungsarten in Deutschland

Quelle: GDV Jahrbuch 2024

Wie kommt ein Versicherungsvertrag zustande?

Ein Versicherungsvertrag entsteht nicht automatisch – es gibt klare rechtliche Schritte. Wer diese kennt, kann Fallen vermeiden.

1. Antrag stellen

Du füllst einen Antrag aus und beantwortest Gesundheits- oder Risikofragen. Wichtig: Antworte ehrlich! Falsche Angaben führen später zur Leistungsverweigerung.

2. Annahme durch Versicherung

Die Versicherung prüft deinen Antrag und kann ihn annehmen, ablehnen oder mit Aufschlägen/Ausschlüssen annehmen. Keine Antwort innerhalb von 2 Wochen gilt als Ablehnung.

3. Police erhalten

Nach Annahme bekommst du die Versicherungspolice mit allen Bedingungen. Jetzt läuft eine 14-tägige Widerrufsfrist – nutze sie für die genaue Prüfung!

4. Erste Beitragszahlung

Oft beginnt der Versicherungsschutz erst nach der ersten Beitragszahlung. Bei verspäteter Zahlung kann die Versicherung den Vertrag kündigen.

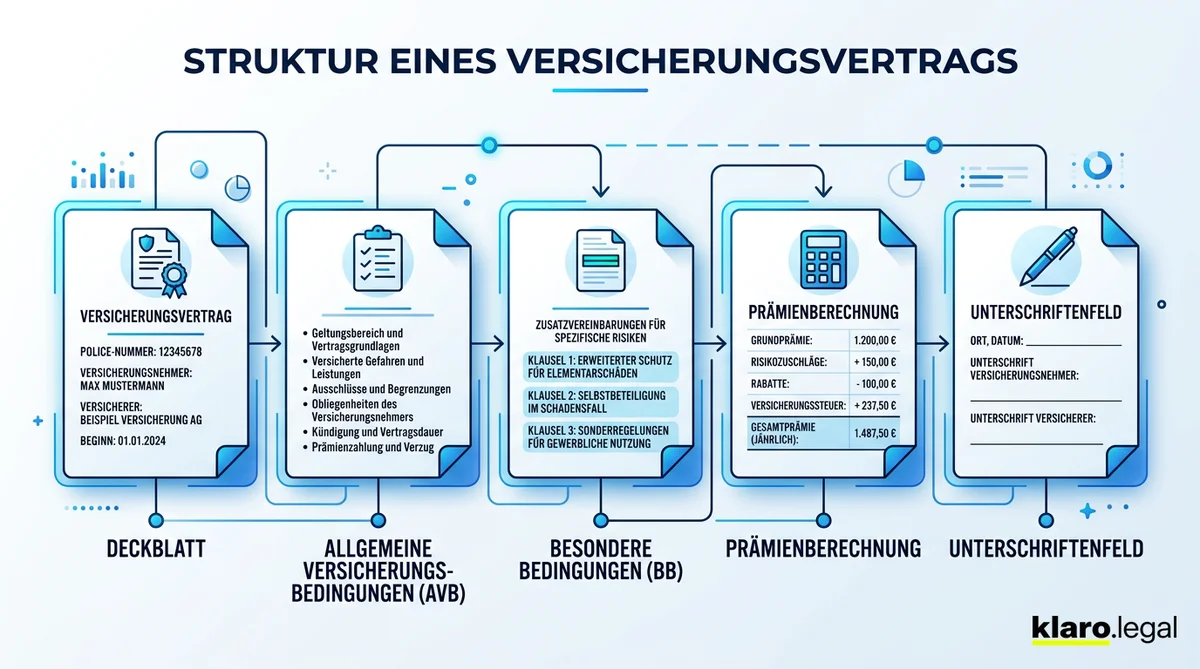

Wichtige Bestandteile eines Versicherungsvertrags

Jeder Versicherungsvertrag besteht aus mehreren Dokumenten. Alle zusammen regeln deinen Versicherungsschutz – nicht nur die Police.

Versicherungsschein (Police)

Das Hauptdokument mit deinen persönlichen Daten, Versicherungssumme, Laufzeit und Beitrag. Hier stehen die individuellen Vereinbarungen für deinen Vertrag.

Allgemeine Versicherungsbedingungen (AVB)

Das Kleingedruckte! Hier stehen die wichtigsten Regeln: Was ist versichert? Was ist ausgeschlossen? Welche Obliegenheiten hast du? Die AVB sind oft 20-40 Seiten lang.

Besondere Bedingungen

Zusätzliche Regelungen für spezielle Tarife oder Zusatzbausteine. Diese ergänzen oder ändern die AVB. Bei Widersprüchen gehen die besonderen Bedingungen vor.

Antrag mit Gesundheits-/Risikofragen

Deine Antworten auf die Fragen der Versicherung werden Teil des Vertrags. Falsche Angaben können zur Kündigung oder Leistungsverweigerung führen.

Die 10 häufigsten Versicherungsklauseln erklärt

Diese Klauseln findest du in fast jedem Versicherungsvertrag. Wer sie versteht, kann böse Überraschungen vermeiden.

Versicherungsfall

Wann zahlt die Versicherung? Nur wenn beide Bedingungen erfüllt sind: Das versicherte Ereignis tritt ein UND es entsteht ein Schaden. Bei der Haftpflicht: Jemand fordert Schadensersatz von dir.

Selbstbehalt/Selbstbeteiligung

Du zahlst bei jedem Schaden einen Eigenanteil. 150€ Selbstbehalt bedeutet: Bei einem 1.000€-Schaden bekommst du nur 850€. Dafür ist der Beitrag günstiger.

Obliegenheiten

Das sind deine Pflichten: Türen abschließen, Schäden sofort melden, Belege sammeln. Verletzt du eine Obliegenheit grob fahrlässig, kann die Versicherung die Leistung kürzen.

Risikoausschluss

Diese Schäden sind NICHT versichert, egal was passiert. Jede Versicherung hat solche Ausschlüsse – lies sie genau! Fahrlässigkeitsausschluss ist besonders häufig umstritten.

Wartezeit

Nicht alles ist sofort versichert! Oft gibt es Wartezeiten von 3-8 Monaten, besonders bei Zahnversicherungen oder Krankenzusatzversicherungen. Notfälle sind meist ausgenommen.

Versicherungssumme/Entschädigungsgrenze

Mehr als diese Summe zahlt die Versicherung nicht – egal wie hoch der Schaden ist. Bei der Haftpflicht: Minimum 50 Mio. € empfehlenswert. Bei Hausrat: Unterversicherung vermeiden!

Anzeigepflicht

Schäden SOFORT melden! 'Unverzüglich' bedeutet ohne schuldhaftes Zögern. Bei verspäteter Meldung kann die Versicherung Schadenersatz von dir verlangen – auch wenn du nicht schuld am Schaden bist.

Gefahrerhöhung

Umzug, Berufswechsel, neues Hobby – wenn sich dein Risiko ändert, musst du das melden. Sonst kann die Versicherung im Schadensfall die Leistung verweigern.

Kausalitätsvorbehalt

Die Versicherung zahlt nur, wenn ihr Risiko auch wirklich die Ursache war. Beispiel: Wasserschaden durch Rohrbruch, aber das Handy war sowieso schon kaputt – dann zahlt die Hausrat nicht.

Regressrecht

Zahlt die Versicherung, kann sie das Geld vom eigentlichen Verursacher zurückfordern. Du musst dabei mithelfen – zum Beispiel durch Zeugenaussagen oder Belege.

Deine Rechte und Pflichten im Versicherungsvertrag

Ein Versicherungsvertrag ist keine Einbahnstraße. Du hast nicht nur Pflichten, sondern auch starke Rechte – wenn du sie kennst.

Deine wichtigsten Rechte

14 Tage Widerrufsrecht

Du kannst jeden Versicherungsvertrag binnen 14 Tagen ohne Angabe von Gründen widerrufen. Die Frist beginnt, wenn du alle Vertragsunterlagen erhalten hast.

Ordentliche Kündigung

Zum Hauptfälligkeitstermin (meist Jahresende) kannst du mit 1-3 Monaten Frist kündigen. Bei Beitragserhöhungen oder nach jedem Schadensfall hast du Sonderkündigungsrechte.

Anspruch auf vertragsgemäße Leistung

Tritt der Versicherungsfall ein, MUSS die Versicherung zahlen – sofern alle Bedingungen erfüllt sind. Bei ungerechtfertigter Verweigerung kannst du klagen.

Angemessene Beratung

Der Vermittler muss dich über Risiken, Ausschlüsse und Alternativen aufklären. Bei Falschberatung kannst du Schadenersatz verlangen.

Deine wichtigsten Pflichten

Pünktliche Beitragszahlung

Zahlst du nicht pünktlich, kann die Versicherung mahnen und bei weiterer Säumnis kündigen. Der Versicherungsschutz kann sogar ruhen.

Wahrheitsgemäße Angaben

Alle Fragen im Antrag musst du ehrlich beantworten. Falsche Angaben führen zu Anfechtung oder Kündigung durch die Versicherung.

Obliegenheiten erfüllen

Schadensverhütung, sofortige Schadensmeldung, Schadensminderung – diese Pflichten stehen meist in den AVB. Verstöße können teuer werden.

Änderungen mitteilen

Umzug, Berufswechsel, neue Risiken – wichtige Änderungen musst du der Versicherung melden. Sonst riskierst du den Versicherungsschutz.

Häufige Fallstricke und wie du sie vermeidest

Diese Fallen lauern in vielen Versicherungsverträgen. Wer sie kennt, kann viel Geld und Ärger sparen.

Unterversicherung

Du versicherst zu wenig und bekommst im Schadensfall nur anteilig Geld. Beispiel: Hausrat für 50.000€ versichert, aber 80.000€ vorhanden – du bekommst nur 5/8 des Schadens ersetzt.

Doppelversicherung

Zwei Versicherungen für dasselbe Risiko zahlen nicht doppelt! Sie teilen sich den Schaden. Du zahlst unnötig doppelte Beiträge für einfachen Schutz.

Verspätete Schadensmeldung

Schäden SOFORT melden – am besten binnen 24 Stunden. Bei verspäteter Meldung kann die Versicherung Schadenersatz von dir fordern, wenn ihr dadurch Nachteile entstehen.

Grobe Fahrlässigkeit

Wer grob fahrlässig handelt, riskiert den Versicherungsschutz. Beispiele: Handy am Steuer, brennende Kerze unbeaufsichtigt lassen, Haustür offen stehen lassen.

Stillschweigende Verlängerung

Kündigst du nicht rechtzeitig, verlängert sich der Vertrag automatisch – meist um 1 Jahr. Die Kündigungsfristen stehen im Kleingedruckten: oft 3 Monate vor Ablauf.

Dynamische Beitragserhöhung

Die Versicherungssumme steigt jedes Jahr automatisch – und damit der Beitrag. Das macht bei Inflation Sinn, kann aber teuer werden. Du kannst meist widersprechen.

Häufigste Beschwerdegründe bei Versicherungen

Quelle: BaFin Beschwerdestatistik 2024

Versicherungsvertrag kündigen: Wann und wie?

Du willst aus deinem Versicherungsvertrag raus? Es gibt verschiedene Kündigungsrechte – du musst nur wissen, welche wann greifen.

Ordentliche Kündigung

Zum Vertragsende (meist 31.12.) mit der vereinbarten Frist kündigen. Standard sind 3 Monate, bei Lebensversicherungen oft nur 6 Wochen. Frist versäumt = 1 Jahr länger gebunden!

Sonderkündigung nach Schadensfall

Nach jedem regulierten Schaden kannst du binnen 1 Monat kündigen – auch wenn die normale Kündigungsfrist schon vorbei ist. Das Recht hat auch die Versicherung.

Kündigung bei Beitragserhöhung

Erhöht die Versicherung die Beiträge, hast du 1 Monat Zeit zur Kündigung ab Mitteilung der Erhöhung. Achtung: Nicht bei vereinbarter Beitragsdynamik!

Außerordentliche Kündigung

Bei wichtigem Grund kannst du fristlos kündigen: Versicherungsbetrug, erhebliche Pflichtverletzung, unzumutbare Fortsetzung. Aber: Hohe Hürden in der Praxis!

Praktische Tipps für den Vertragsabschluss

Mit diesen Tipps findest du die richtige Versicherung und vermeidest teure Fehler:

1. Bedarfsanalyse machen

Welche Risiken willst du absichern? Welche Schäden könntest du selbst tragen? Nicht jede Versicherung ist nötig – manche sind sogar Geldverschwendung.

2. Angebote vergleichen

Nicht nur auf den Preis schauen! Wichtiger sind Leistungsumfang, Ausschlüsse und Selbstbehalt. Online-Vergleichsportale sind ein Anfang, aber nicht alles.

3. AVB genau lesen

Die wichtigsten Infos stehen im Kleingedruckten! Lade die AVB runter und lies mindestens die Abschnitte zu Leistungsumfang und Ausschlüssen.

4. Unabhängige Beratung nutzen

Versicherungsmakler sind an keine Gesellschaft gebunden und müssen deine Interessen vertreten. Honorarberater arbeiten gegen feste Vergütung – ohne Provisionsinteresse.

5. Beratung dokumentieren

Lass dir wichtige Aussagen schriftlich bestätigen. Bei Falschberatung kannst du später Schadenersatz fordern – aber nur wenn du es beweisen kannst.

Checkliste: Das solltest du vor der Unterschrift prüfen

Diese Punkte solltest du bei jedem Versicherungsvertrag abhaken – sie können dir viel Geld und Ärger sparen:

Brauche ich diese Versicherung wirklich?

Kann ich den Schaden selbst tragen? Ist das Risiko relevant für mich? Habe ich schon ähnlichen Schutz?

Was ist genau versichert?

Welche Schäden sind gedeckt? Gibt es Summenbegrenzungen? Reicht die Versicherungssumme aus?

Was ist NICHT versichert?

Welche Ausschlüsse gibt es? Sind sie für mich relevant? Kann ich ausgeschlossene Risiken zusätzlich versichern?

Wie hoch ist der Selbstbehalt?

Kann ich den Eigenanteil im Schadensfall zahlen? Lohnt sich ein höherer Selbstbehalt für niedrigere Beiträge?

Laufzeit und Kündigungsfristen geprüft?

Wie lange bin ich gebunden? Wann kann ich kündigen? Gibt es Sonderkündigungsrechte?

Können Beiträge steigen?

Gibt es Beitragsdynamik? Kann die Versicherung einseitig erhöhen? Habe ich dann Kündigungsrecht?

Welche Pflichten habe ich?

Was muss ich vor und nach Schäden beachten? Kann ich alle Obliegenheiten erfüllen?

Widerrufsbelehrung erhalten?

Habe ich alle Unterlagen? Läuft die 14-Tage-Widerrufsfrist? Kenne ich meine Rechte?

Alternative Angebote verglichen?

Ist das wirklich das beste Angebot? Habe ich Leistung gegen Leistung verglichen, nicht nur Preise?

Beratung dokumentiert?

Wurden meine Fragen beantwortet? Habe ich wichtige Aussagen schriftlich? Fühle ich mich gut beraten?

So übersetzt Klaro deinen Versicherungsvertrag

Hier ein echtes Beispiel: Eine typische Obliegenheitsklausel aus einem Hausratversicherungsvertrag – und wie Klaro sie übersetzt.

Original (Versicherungssprache)

"Der Versicherungsnehmer ist verpflichtet, bei Abwesenheit von mehr als 60 Tagen alle wasserführenden Anlagen abzustellen und zu entleeren, sofern nicht für ordnungsgemäße Beheizung gesorgt ist."

Klaro-Übersetzung

Wenn du länger als 60 Tage nicht zu Hause bist, musst du das Wasser abstellen und die Leitungen leeren. Ausnahme: Wenn du die Heizung anlässt. Sonst zahlt die Versicherung bei einem Wasserschaden nicht.